AFP認定研修 FPK研修センターのAFP特修コース フルWEBコースの内容

前回の記事でFPK研修センターのAFP認定研修を申し込む、とお伝えしてましたがテキストなどが届きました。

コースが3種類あるのでどのコースがいいか迷っている方

是非記事をご覧ください。

ご覧になってない方は前回の記事も合わせて御覧ください。

FPK研修センターを選んだ理由

専用のツールが付属しているので使ってみたかった。

コースについて

FPK研修センターではコースが3種類あります。

AFP特修コース

テキストは冊子じゃないとダメ!

という方におすすめ。

AFPテキストおよび提案書の課題等は自宅に送付

提案書作成の解説DVDもセット

AFP特修WEBコース

提案書作成は初めてだし、解説が欲しい!

という方におすすめ。

提案書課題と提案書作成の解説DVDが付属

AFP特修フルWEBコース

とにかくコスト重視!

という方におすすめ。

テキストはWEB上の専用サイトよりダウンロードして閲覧。

(印刷できません)

申し込んだコース

今回申し込んだのはコスト重視のフルWEBコース。

4/5まで通常税込み8,800円がなんと8,000円です!!

(FPKさんからは何も貰ってません)

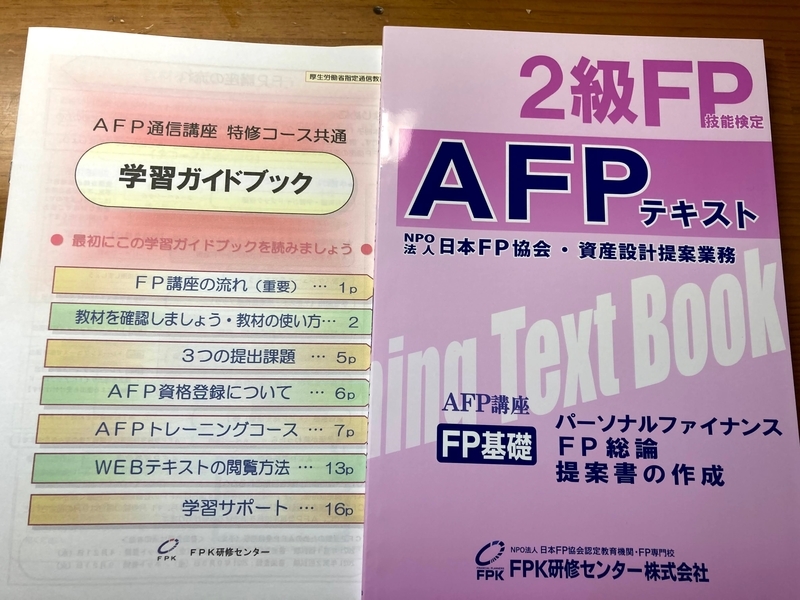

届いたもの

受講の流れとテキストが届きました。

ツールはもちろん、提案書を作成するための資料やその他のテキストはWEBでダウンロードです。

提案書を作成する為の資料は印刷できますが、その他のテキストは印刷出来ませんでした。

紙でテキストが読みたい方は教材が全部送付されてくる「AFP特修コース」がいいかもしれませんね。

老眼の私には冊子の方がよかったかなwww

まとめ

FPK研修センターを選んだ理由

専用のツールが付属しているので使ってみたかった。

コースについて

FPK研修センターではコースが3種類あります。

AFP特修コース

テキストは冊子じゃないとダメ!という方におすすめ。

AFP特修WEBコース

提案書作成は初めてだし、解説が欲しい!という方におすすめ。

AFP特修フルWEBコース

とにかくコスト重視!という方におすすめ。

申し込んだコース

今回申し込んだのはコスト重視のフルWEBコース。

4/5まで通常税込み8,800円がなんと8,000円です!!

(FPKさんからは何も貰ってません)

届いたもの

受講の流れとテキストが届きました。

ツールはもちろん、提案書を作成するための資料やその他のテキストはWEBでダウンロードです。

提案書を作成する為の資料は印刷できますが、その他のテキストは印刷出来ませんでした。

紙でテキストが読みたい方は教材が全部送付されてくる「AFP特修コース」がいいかもしれませんね。

最後まで読んでいただきありがとうございました!

読者になっていただけると更新の励みになります♪

資格関係の記事

AFPって意味ある? でも、AFP認定研修(技能士課程)受ける理由。

先日FP2級に合格していたのでAFP認定研修(技能士課程)を申込みました。

あまりメリットが無いから受けないんじゃなかったの?

最初は直接FP1級を受験しようと思ってたんだけど気が変わってね。

その辺りも記事にしてます。

結論

AFP以外の資格も含めてですが、資格自体に意味はないと考えてます。

なので、AFPを取得したから世界が変わる!

とは思ってません。

よく言われる独占業務がない、というのも一因ですが、個人的には独占業務がある資格も結局はその人次第なのではないかと思います。

AFPとは

正式名称はAffiliated Financial Planner

アフィリエイテッド ファイナンシャル プランナー

日本FP協会が運営するFP資格です。

確かなFP技能を持った信頼の資格です

AFP資格は、FPとして必要かつ十分な基礎知識を持ち、相談者に対して適切なアドバイスや提案ができるFP技能を習得した者に与えられる資格です。日本FP協会では資格認定に際して「教育」「試験」「倫理」を重視し、健全で質の高いFPの育成に努めるとともに、継続的な能力の維持向上を図っています。

メリット

常に最新の知識とスキルを学べる

AFP認定者になってからも「継続教育」を受け、必要単位を取得して2年ごとの資格更新を行うなど、常に知識とスキルを高めていくことが求められます。

2年ごとに資格更新制度があるので、常に継続して新しい知識を学んでいます。

FP同士の横のつながりができる

FP協会主催のセミナーや懇親会があるので横のつながりが作りやすそうです。

(今懇親会をやっているかどうか分かりませんが)

リベシティ内でもFP同士のつながりはできそうですが。。。

CFPを取得するのに必要

メリットというよりAFPは必須

ロゴがかっこいい

先輩FPが言ってましたね。

ロゴが使いたくて資格を取得していると。

2級より凄そう

FP2級だと1級があることはみんな知っているが、AFPはそこまで一般人の認知度が高くないのでカモフラージュになる。

デメリット

コストが掛かる

2年毎に資格の更新がある

AFP取得方法

FP2級合格

AFP認定研修の修了

コスト

取得費用

FP2級取得費用:8,700円

AFP認定研修(基本過程):22,000円~110,000円

AFP認定研修(技能士過程):7,920円~24,300円

FP協会への入会金:10,000円

維持費

FP協会の年会費:12,000円

継続教育単位取得費用:様々

私が取得しようと思った理由

1つ目はAFP認定研修で「キャッシュフロー表」「提案書」を作成する。

FP2級の試験には実際のキャッシュフローや提案書の作成は無いんですよね。

今回選んだ認定研修の会社は「FPK研修センター」という会社なのですが、ココはツールがセットになっている、という事で申し込んでみました。

使用感は改めて記事にしてみようと思います。

あとは、先輩言ってた。

かっこいい「ロゴ」の利用とFP2級が隠せる所でしょうか。

最後にこれもブログの記事にしたい。

自分がやった事は記事にしやすいです。

次のステップとしてはFP1級受験を考えてます。

FP1級合格したらAFPはどうしようかな。

まとめ

結論

AFP以外の資格も含めてですが、資格自体に意味はないと考えてます。

なので、AFPを取得したから世界が変わる!

とは思ってません。

よく言われる独占業務がない、というのも一因ですが、個人的には独占業務がある資格も結局はその人次第なのではないかと思います。

AFPとは

正式名称はAffiliated Financial Planner

アフィリエイテッド ファイナンシャル プランナー

日本FP協会が運営するFP資格です。

確かなFP技能を持った信頼の資格です

AFP資格は、FPとして必要かつ十分な基礎知識を持ち、相談者に対して適切なアドバイスや提案ができるFP技能を習得した者に与えられる資格です。日本FP協会では資格認定に際して「教育」「試験」「倫理」を重視し、健全で質の高いFPの育成に努めるとともに、継続的な能力の維持向上を図っています。

メリット

常に最新の知識とスキルを学べる

FP同士の横のつながりができる

CFPを取得するのに必要

ロゴがかっこいい

FP2級より凄そう

デメリット

コストが掛かる

2年毎に資格の更新がある

AFP取得方法

FP2級合格

AFP認定研修の修了

どちらが先でも構いません。

コスト

取得費用

FP2級取得費用:8,700円

AFP認定研修(基本過程):22,000円~110,000円

AFP認定研修(技能士過程):7,920円~24,300円

FP協会への入会金:10,000円

維持費

FP協会の年会費:12,000円

継続教育単位取得費用:様々

私が取得しようと思った理由

FP認定研修で「キャッシュフロー表」「提案書」を作成する。

「FPK研修センター」研修はツールがセットになっている。

かっこいい「ロゴ」の利用

FP2級が隠せる

ブログの記事にしたい。

最後まで読んでいただきありがとうございました!

読者になっていただけると更新の励みになります♪

試験関係の記事

FP2級・3級 公的年金の併給 簡単な覚える方

前回から私が実際FPの試験勉強をしていて覚えづらかった所をまとめてます。

今回は年金の併給について簡単に覚えられる方法です。

正直公的年金苦手でした。

今もでしょ?

はい、ややこしいです。

債券の利回り計算も覚えるのが大変だったので、理解出来る内容にしました。

一人一年金

当たり前ですが、一人一年金なので、1階2階が同じ時はもちろん出ます。

勉強している方は分かると思います。

65歳から

コレなんです。。。

覚え方①

1階が障害の時は全部でる!

2階が遺族の時は全部でる!

覚え方②

表(老齢・障害・遺族の順番)を覚える

この表が書ければOKです。

色を塗ってる所に注目してください。

デジタル数字の「4」に見えませんか?

覚えやすい方で覚えてください。

まとめ

65歳から

覚え方①

1階が障害の時は全部でる!

2階が遺族の時は全部でる!

覚え方②

表(老齢・障害・遺族の順番)を覚える

この表が書ければOKです。

色を塗ってる所に注目してください。

デジタル数字の「4」と覚えましょう!

最後まで読んでいただきありがとうございました!

読者になっていただけると更新の励みになります♪

試験関係の記事

FP2級・3級 債券利回りの問題が好きになる。コレが分かれば解いたも同然! 債券の利回り計算を理解しよう。

今回はFP3級受験の時には覚えるのに苦労した「債券の利回り計算」です。

実は理解してしまえば覚えなくても問題は簡単に解けるようになります。

もっと早く気付けばよかったね。

その通り。

でもこれから受験する方に使ってもらえたらいいんです。

債券の利回り計算式

でも今回はこの公式を覚えなくても解く方法です。

この公式が覚えられれば債券の利回り計算の問題は 解けちゃいます。

利回りの考え方再認識

まず、「利回り」とは何か?

を改めて理解すると簡単です。

利回りは投資額に対する一年間の利益(儲け)です。

公式の意味を考えてみましょう

①利率:FP試験の場合、債券金額が100円なので、ここに入るのは1年間の債券の利息ですね。

②売却価格 - 購入価格:売却益(損)の計算

③残存金額:債券を持っていた期間

(最初に買っても途中から買っても考え方は同じです)

④売却益(損)を「残存期間」で割ると1年あたりの売却益(損)が出ます。

⑤①+④で1年あたりの利益が出ます。

⑥⑤を購入価格で割ります。

⑦最後に100を掛けると1年あたりの利率、「利回り」が出ます。

コレが分かってれば試験中公式が頭から飛んでしまっても必ず解けます!

まとめ

債券利回りの計算は「利回り」の考え方を理解する。

利回りは投資額に対する一年間の利益(儲け)です。

債券利回りの計算方法

①利率:1年間の債券の利息。

②売却価格 - 購入価格:売却益(損)の計算

③残存金額:債券を持っていた期間

(最初に買っても途中から買っても考え方は同じです)

④売却益(損)を「残存期間」で割ると1年あたりの売却益(損)が出ます。

⑤①+④で1年あたりの利益が出ます。

⑥⑤を購入価格で割ります。

⑦最後に100を掛けると1年あたりの利率、「利回り」が出ます。

最後まで読んでいただきありがとうございました!

読者になっていただけると更新の励みになります♪

試験勉強関係の記事

絶対合格! FP3級 独学の為の頻出論点 ⑥相続・事業継承編

今回でFP3級 独学の為の頻出論点6回目「相続・事業継承編」です。

今回で終了です。

よかったら今までの分もご覧ください。

主要テーマ

贈与・相続の法律と税金、事業承継対策などの知識

相続

相続人の範囲や法定相続分は、民法で次のとおり定められています。

相続人の範囲

死亡した人の配偶者は常に相続人となります。

配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

ちなみに、内縁関係の人は、相続人に含まれません。

また、相続を放棄した人は初めから相続人でなかったものとされます。

第1順位

死亡した人の子供

第2順位

死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

第2順位の人は、第1順位の人がいないとき相続人になります。

第3順位

死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

代襲相続人

代襲相続とは、生きていれば法定相続人であったが、相続開始以前に死亡していたとき(相続欠格や廃除によって相続権を失ったときも含む)に、その人の子が代襲して相続人となることができる制度

法定相続分

相続人が配偶者のみの場合:100%

配偶者と子供が相続人である場合

配偶者1/2 子供1/2 (2人以上のときは全員で)

配偶者と直系尊属が相続人である場合

配偶者2/3 直系尊属1/3 (2人以上のときは全員で)

配偶者と兄弟姉妹が相続人である場合

配偶者3/4 兄弟姉妹1/4 (2人以上のときは全員で)

なお、子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

2割加算

相続や遺贈(遺言によって財産を与えること)などによって財産を取得した人が、被相続人(亡くなった人)の一親等の血族(代襲相続人を含む)と配偶者以外の人の場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されるという制度

一親等の血族とは

父母・子・養子

2割加算対象例

配偶者の連れ子(被相続人の養子でない)

配偶者の父母

祖父母

兄弟姉妹

甥・姪

遺留分侵害請求

遺留分とは

民法では、一定の相続人のために最低限相続することができる割合を定めています。

対象は配偶者と一親等の血族。

例えば、被相続人は遺言書の作成を作成することにより、自身の財産を特定の人に遺贈することができます。

そうすると中には財産を相続できない人が出てきます。

そんな人を守る法律ですね。

主張できる権利は法定相続分の1/2です。

試験にでます

兄弟姉妹は主張できません。

相続時精算課税制度

贈与時は2,500万円(贈与者一人あたり)まで贈与税がかからず、相続時に相続財産に加算される制度ですが、2,500万円を超えた分は、一律20%の贈与税がかかります。

結構実技で出ます

2,500万円(贈与者一人あたり)

超えた部分一律20%の贈与税

一度相続時精算課税制度を選ぶと暦年課税に変更は出来ない。

贈与者毎に「相続時精算課税制度」と「暦年課税」を選択することが出来る。

宅地の分類

自用地

土地所有者が自分のために使用している土地

貸宅地

借地権が設定されている土地(貸してる側)

自用地評価額 ✕ (1 - 借地権割合)

貸している分土地の価値が下がっていると判断。

借地権

宅地に借地権が設定されている土地(借りてる側)

自用地評価額 ✕ 借地権割合

所有権ではないので価値としては少し減る

貸家建付地

自分の宅地に賃貸物件を建てて他人に貸している場合の宅地

自用地評価額 ✕(1 - 借地権割合 ✕ 借家権割合 ✕ 賃貸割合)

コレが一番式が長いです。

借地権割合が70%、借家権割合が30%、賃貸割合が100%のケースが多い気がします。

でも数字は覚えなくても大丈夫です。

小規模宅地等の評価減の特例

コレは本当に試験に良く出ます!

減額割合は「特定」が付くと80%

限度面積は「耳ようつう」って覚えてました。

おーちゃんTV 覚えやすかったです。

まとめ

相続人の範囲

死亡した人の配偶者は常に相続人となります。

配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

ちなみに、内縁関係の人は、相続人に含まれません。

また、相続を放棄した人は初めから相続人でなかったものとされます。

法定相続分

相続人が配偶者のみの場合:100%

配偶者と子供が相続人である場合

配偶者1/2 子供1/2 (2人以上のときは全員で)

配偶者と直系尊属が相続人である場合

配偶者2/3 直系尊属1/3 (2人以上のときは全員で)

配偶者と兄弟姉妹が相続人である場合

配偶者3/4 兄弟姉妹1/4 (2人以上のときは全員で)

遺留分侵害請求

遺留分とは

民法では、一定の相続人のために最低限相続することができる割合を定めています。

対象は配偶者と一親等の血族。

例えば、被相続人は遺言書の作成を作成することにより、自身の財産を特定の人に遺贈することができます。

そうすると中には財産を相続できない人が出てきます。

そんな人を守る法律ですね。

主張できる権利は法定相続分の1/2です。

試験にでます

兄弟姉妹は主張できません。

相続時精算課税制度

結構実技で出ます

2,500万円(贈与者一人あたり)

超えた部分一律20%の贈与税

一度相続時精算課税制度を選ぶと暦年課税に変更は出来ない。

贈与者毎に「相続時精算課税制度」と「暦年課税」を選択することが出来る。

宅地の分類

自用地

土地所有者が自分のために使用している土地

貸宅地

借地権が設定されている土地(貸してる側)

自用地評価額 ✕ (1 - 借地権割合)

貸している分土地の価値が下がっていると判断。

借地権

宅地に借地権が設定されている土地(借りてる側)

自用地評価額 ✕ 借地権割合

所有権ではないので価値としては少し減る

貸家建付地

自分の宅地に賃貸物件を建てて他人に貸している場合の宅地

自用地評価額 ✕(1 - 借地権割合 ✕ 借家権割合 ✕ 賃貸割合)

小規模宅地等の評価減の特例

コレは本当に試験に良く出ます!

減額割合は「特定」が付くと80%

限度面積は「耳ようつう」って覚えてました。

おーちゃんTV 覚えやすかったです。

最後まで読んでいただきありがとうございました!

読者になっていただけると更新の励みになります♪

受験関係記事

絶対合格! FP3級 独学の為の頻出論点 ⑤不動産

今回はFP3級攻略5回目となります。

よろしければ1~4回目もご確認ください。

主要テーマ

不動産取引、建築基準法など不動産関連の法律など、住宅や宅地に関する知識

建ぺい率

敷地面積に対する「建築面積」の割合

単位:%

計算式

建ぺい率 = 建築面積 / 敷地面積 ✕ 100

緩和

条件付きで建ぺい率が緩和(加算)されます。

容積率

敷地面積に対する建物の「延床面積」の割合

単位:%

計算式

容積率 = 建築面積 / 延床面積 ✕ 100

指定容積率

用途地域によって上限が定められています。

前面道路の幅員による容積率の制限

前面道路の幅員が12m未満の場合容積率が制限されます。

前面道路が2以上ある場合は広い方を使います。

計算式

前面道路の幅員 ✕ 4/10(6/10)

前面道路の幅員に4/10か6/10掛けます。

住居系用途地域は4/10、それ以外は6/10

FP3級は問題文でどちらか指定されるので覚えなくても大丈夫です。

2級を受ける方は覚えておきましょう。

指定容積率と計算で求める数値の小さい方が容積率が上限になります。

接道義務とセットバック

接道義務

都市計画区域内・準都市計画区域内の建築物の敷地は原則として建築基準法上の道路(自動車専用道路のぞく)に2m以上接していなければならない。

分かりやすくすると

幅員4m以上の道路に2m以上接してないと建物は立てられません。

幅員4mと2m以上接するが逆になって問題が出るケースがあるので注意してください。

消防上の観点から国は道路を4mにしたい。

と覚えてください。

そうすると以下の説明が理解しやすいと思います。

2項道路

建築基準法が適用された際に既に建築物が立ち並んでおり、特定行政庁から指定をうけた道路に関しては幅員が4m未満であっても道路と認められる。

分かりやすくすると

今建物が建っていて、特定行政庁から指定をうけた道路は2項道路です。

もう建ってますしね。

セットバック

setback

(進歩などの)妨げ、逆転、逆行、(病気の)ぶり返し、停滞、頓挫(とんざ)、セットバック、段形後退

という意味だそうです。

道路を4m以上にしたい国の制限です。

前面道路の幅員を4m以下の土地は足りない分土地を差し出して道路にしてね。

って事です。

2項道路に接している土地に家を建てる場合

道路の幅員4mに足りない分を国に差し出す必要があります。

もちろん差し出した部分に建物を建てられないし、建ぺい率や容積率の計算にも含まれません。

例)

前面道路の幅員が3mだった場合

反対側の土地と半分ずつ負担します。

この場合0.5m分

反対側が川や崖で土地を負担することが出来ない場合。

1m負担します。

分かりづらくてスイマセン。

改めて図は入れていきます。

まとめ

建ぺい率は緩和

容積率は制限

主要テーマ

不動産取引、建築基準法など不動産関連の法律など、住宅や宅地に関する知識

建ぺい率

敷地面積に対する「建築面積」の割合

単位:%

計算式

建ぺい率 = 建築面積 / 敷地面積 ✕ 100

緩和

容積率

敷地面積に対する建物の「延床面積」の割合

単位:%

計算式

容積率 = 建築面積 / 延床面積 ✕ 100

前面道路の幅員による容積率の制限

前面道路の幅員が12m未満の場合容積率が制限されます。

前面道路が2以上ある場合は広い方を使います。

計算式

前面道路の幅員 ✕ 4/10(6/10)

前面道路の幅員に4/10か6/10掛けます。

住居系用途地域は4/10、それ以外は6/10

FP3級は問題文でどちらか指定されるので覚えなくても大丈夫です。

2級を受ける方は覚えておきましょう。

指定容積率と計算で求める数値の小さい方が容積率が上限になります。

接道義務とセットバック

接道義務

幅員4m以上の道路に2m以上接してないと建物は立てられません。

幅員4mと2m以上接するが逆になって問題が出るケースがあるので注意してください。

消防上の観点から国は道路を4mにしたい。

と覚えてください。

そうすると以下の説明が理解しやすいと思います。

2項道路

建築基準法が適用された際に既に建築物が立ち並んでおり、特定行政庁から指定をうけた道路に関しては幅員が4m未満であっても道路と認められる。

分かりやすくすると

今建物が建っていて、特定行政庁から指定をうけた道路は2項道路です。

もう建ってますしね。

セットバック

setback

(進歩などの)妨げ、逆転、逆行、(病気の)ぶり返し、停滞、頓挫(とんざ)、セットバック、段形後退

という意味だそうです。

道路を4m以上にしたい国の制限です。

前面道路の幅員を4m以下の土地は足りない分土地を差し出して道路にしてね。

って事です。

2項道路に接している土地に家を建てる場合

道路の幅員4mに足りない分を国に差し出す必要があります。

もちろん差し出した部分に建物を建てられないし、建ぺい率や容積率の計算にも含まれません。

例)

前面道路の幅員が3mだった場合

反対側の土地と半分ずつ負担します。

この場合0.5m分

反対側が川や崖で土地を負担することが出来ない場合。

1m負担します。

最後まで読んでいただきありがとうございました!

読者になっていただけると更新の励みになります♪

試験関係記事

FP

絶対合格! FP3級 独学の為の頻出論点 ④タックスプランニング編

FP3級攻略4回目のタックスプランニング編です。

他の回も合わせて御覧ください。

今回も赤字は覚えてくださいね。

主要テーマ

所得の種類

10種類あります。

試験に出るものをピックアップしていきます。

退職所得

対象

退職金と年金の一括払いですね。

退職所得控除の計算

勤続年数20年以下

40万円 × 勤続年数

この額が80万円に満たない場合は80万円

1年以下は切り上げ

5年1ヶ月は6年となります。

勤続年数20年超

※試験では20年超しか出ません。

800万円 + 70万円 ×(勤続年数 - 20年)

800万円は40万円 × 20年

21年目から70万円/年となります。

退職所得の計算方法

退職所得 = (退職手当 - (800万円 + 70万円 ×(勤続年数 - 20年)))× 1/2

退職手当から退職所得控除額を引いた額×1/2

です。

問題を解く時は「退職所得」を聞いているのか、「退職所得控除」を聞いているのかを間違えないようにしましょう。

課税方法

分離課税(超過累進税率)

一時所得

対象

(1) 懸賞や福引きの賞金品(業務に関して受けるものを除きます。)

(2) 競馬や競輪の払戻金(営利を目的とする継続的行為から生じたものを除きます。)

(3) 生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等

(4) 法人から贈与された金品(業務に関して受けるもの、継続的に受けるものを除きます。)

(5) 遺失物拾得者や埋蔵物発見者の受ける報労金等

試験にでるのは生命保険の一時金です。

計算方法

一時所得の金額 = 総収入金額 - 収入を得るために支出した金額 - 特別控除額(最高50万円)

一時所得の金額はマイナスにはなりません。

総収入金額 - 収入を得るために支出した金額が50万円以下の場合は0円となります。

仮に

総収入金額:100万円

収入を得るために支出した金額:90万円

特別控除額:10万円

となります。

この場合一時所得の金額は0円です。

課税方法

一時所得の金額の1/2を他の所得と合算する。

総合課税

退職所得と一時所得はどちらも1/2かけるのでよく出題されます。

しっかり覚えましょう。

「一時所得の金額」と「課税対象となる金額」のどちらを聞いているのかシッカリと確認してください。

所得税

課税方法

超過累進税

法人税は比例税率

暦年課税(1/1〜12/31)

申告納税方式

(住民税、固定資産税などは賦課課税方式)

所得控除

14種類あります。

代表的なものをピックアップしていきます。

医療費控除

確定申告が必要です。

要件

(1) 納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること

※家族の医療費も医療費控除の対象です。

(2) その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります)。

サプリなどは対象外です。

人間ドックは対象になる場合とならない場合があります。

なる場合:人間ドックで異常が見つかり治療した場合

ならない場合:検査のみの場合

計算方法

最高:200万円

実際に支払った医療費の合計額 - 保険金などで補てんされる金額 - 10万円

※その年の総所得金額等が200万円未満の人は、10万円ではなく総所得金額等の5%の金額

保険金などで補てんされる金額

生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

セルフメディケーション税制(医療費控除の特例)

医療費控除との選択

対象

特定一般用医薬品等購入費

健康の保持増進及び疾病の予防への取組として一定の健康診査や予防接種

控除額

支払総額の12,000円を超える部分で、88,000円が限度。

私は合計すると10万円になと覚えてました。

住宅ローン控除

初年度のみ確定申告が必要です。

※2年目以降は確定申告不要

保険と税金

保険料控除

地震保険料控除

損害保険で唯一保険料控除の対象となる保険です。

所得税と住民税が逆になって出る事があるので気をつけてください。

保険金を受け取った時

所得税・住民税:契約者(FP試験では保険料負担者)と受取人が同じ場合

贈与税:契約者、被保険者、受取人が全て違う場合

非課税:入院給付金・損害保険

確定申告

申告期限:2/16〜3/15

消費税の申告

申告期限

個人:3/31まで

法人:課税期間の終了の日から2か月以内

まとめ

主要テーマ

所得の種類

10種類あります。

退職所得

対象

退職金と年金の一括払いですね。

退職所得控除の計算

勤続年数20年以下

40万円 × 勤続年数

この額が80万円に満たない場合は80万円

1年以下は切り上げ

勤続年数20年超

※試験では20年超しか出ません。

800万円 + 70万円 ×(勤続年数 - 20年)

退職所得の計算方法

退職所得 = (退職手当 - (800万円 + 70万円 ×(勤続年数 - 20年)))× 1/2

退職手当から退職所得控除額を引いた額×1/2

問題を解く時は「退職所得」を聞いているのか、「退職所得控除」を聞いているのかを間違えないようにしましょう。

課税方法

分離課税(超過累進税率)

一時所得

対象

試験にでるのは生命保険の一時金です。

計算方法

一時所得の金額 = 総収入金額 - 収入を得るために支出した金額 - 特別控除額(最高50万円)

課税方法

一時所得の金額の1/2を他の所得と合算する。

総合課税

退職所得と一時所得はどちらも1/2かけるのでよく出題されます。

しっかり覚えましょう。

「一時所得の金額」と「課税対象となる金額」のどちらを聞いているのかシッカリと確認してください。

所得税

課税方法

超過累進税

法人税は比例税率

暦年課税(1/1〜12/31)

申告納税方式

(住民税、固定資産税などは賦課課税方式)

所得控除

14種類あります。

代表的なものをピックアップしていきます。

医療費控除

確定申告が必要です。

要件

(1) 納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること

※家族の医療費も医療費控除の対象です。

(2) その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります)。

サプリなどは対象外です。

人間ドックは対象になる場合とならない場合があります。

なる場合:人間ドックで異常が見つかり治療した場合

ならない場合:検査のみの場合

計算方法

最高:200万円

実際に支払った医療費の合計額 - 保険金などで補てんされる金額 - 10万円

※その年の総所得金額等が200万円未満の人は、10万円ではなく総所得金額等の5%の金額

保険金などで補てんされる金額

生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

セルフメディケーション税制(医療費控除の特例)

医療費控除との選択

対象

特定一般用医薬品等購入費

健康の保持増進及び疾病の予防への取組として一定の健康診査や予防接種

控除額

支払総額の12,000円を超える部分で、88,000円が限度。

私は合計すると10万円になと覚えてました。

住宅ローン控除

初年度のみ確定申告が必要です。

※2年目以降は確定申告不要

保険と税金

保険料控除

地震保険料控除

損害保険で唯一保険料控除の対象となる保険です。

所得税と住民税が逆になって出る事があるので気をつけてください。

火災保険は対象外です。

保険金を受け取った時

所得税・住民税:契約者(FP試験では保険料負担者)と受取人が同じ場合

贈与税:契約者、被保険者、受取人が全て違う場合

非課税:入院給付金・損害保険

確定申告

申告期限:2/16〜3/15

消費税の申告

申告期限

個人:3/31まで

法人:課税期間の終了の日から2か月以内

最後まで読んでいただきありがとうございました!

読者になっていただけると更新の励みになります♪